Bien, el título de la nota no es muy exacto que digamos. En realidad no tengo la menor idea de cómo hacerme millonario ni con Excel ni con ninguna otra herramienta. Sucede que hace unos días atrás, hablando con una amiga sobre ahorro y manejo de finanzas domésticas, traje a colación un ejemplo que había visto en algún sitio.

Le decía a mi amiga que si fuera capaz de ahorrar 50 pesos por mes (o dólares, o euros o la moneda que ustedes prefieran), al cabo de 35 años (al llegar a los 65) dispondría de la nada despreciable suma de 190.000 pesos (cálculo hecho con una tasa de interés del 10% anual). Si hacemos un cálculo más realista, con una tasa de interés del 5%, obtendríamos la bastante atractiva suma de 57.000 pesos.

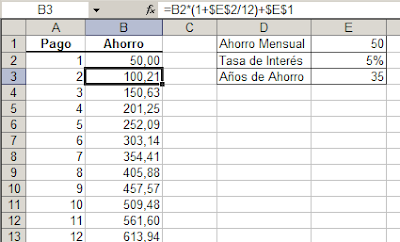

Excel nos permite realizar estos cálculos con facilidad. Si nos gusta trabajar duro podemos crear una tabla con 420 filas (35 años de ahorro * 12 meses) como esta:

La celda B2 está ligada a la celda E1 y a partir de la celda B3 ponemos esta fórmula:

=B2*(1+$E$2/12)+$E$1

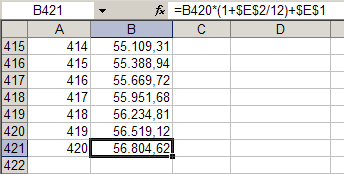

Luego miramos el resultado en la celda B421 (la cuota número 420) y vemos el resultado: 56.804,62

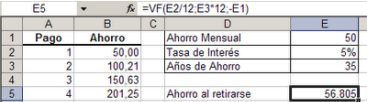

Pero mucho más fácil es usar alguna de las funciones financieras nativas de Excel. En nuestro caso usamos VF (valor futuro). Esta función da como resultado el valor futuro de una inversión basándose en pagos periódicos constantes y en una tasa de interés constante.

Pero sucede que no todo en la vida son números y hay otras cosas que tienen valor para nosotros. Por ejemplo, gastarme 50 pesos por mes en el pub tomando unos tragos con los amigos.

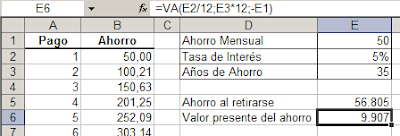

Miremos las cosas de otra manera. Acabamos de ver cual es el valor futuro de ahorrar 50 pesos por mes durante 35 años. ¿Cuál es el valor actual de ese flujo de ahorro? Para esto podemos usar la función VA, valor actual. En nuestro ejemplo, con una tasa del 5%, nos dará como resultado un valor actual de 9.900 pesos

Visto así ya no parece tan tremendo renunciar a los 57.000 pesos dentro de 35 años para pasarla bien con los amigos hoy. Además, ¿quien nos asegura que viviremos otros 35 años?

Technorati Tags: MS Excel

modelo en Excel

modelo en Excel